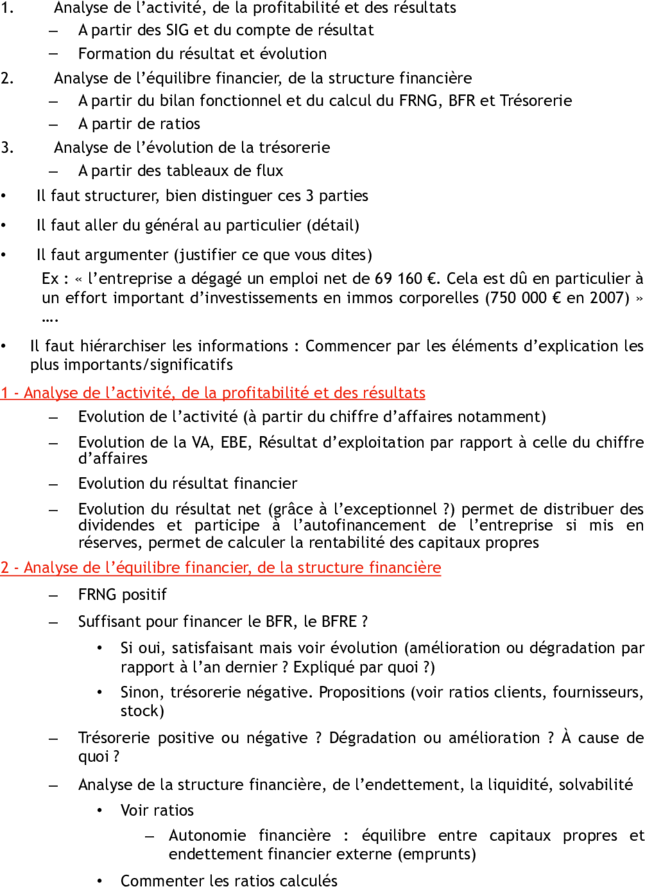

diagnostic

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (40778) | |||||

| TI-Nspire | (25855) | |||||

| mViewer GX Creator Lua | (20402) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: hicham2016

Type : Classeur 3.6

Page(s) : 9

Taille Size: 570.18 Ko KB

Mis en ligne Uploaded: 20/05/2019 - 01:18:58

Mis à jour Updated: 20/05/2019 - 01:27:02

Uploadeur Uploader: hicham2016 (Profil)

Téléchargements Downloads: 28

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2105153

Type : Classeur 3.6

Page(s) : 9

Taille Size: 570.18 Ko KB

Mis en ligne Uploaded: 20/05/2019 - 01:18:58

Mis à jour Updated: 20/05/2019 - 01:27:02

Uploadeur Uploader: hicham2016 (Profil)

Téléchargements Downloads: 28

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2105153

Description

1-Interet portefeuille diversifié

la constitution d’un portefeuille diversifié, avec des actions représentatives de secteurs non corrélés,

permettra de faire baisser le risque global du portefeuille par rapport au risque de chaque titre,

tendant à le rapprocher de celui du marché (même si la diversification reste ici très minime).

OAT ce qui constitue des actifs peu risqués (emprunt d’État) et une Diversification du portefeuille

peut permettre d’améliorer la rentabilité et réduire le risque.

2-Le Cours de l’action

Il résulte de l’offre et de la demande sur le marché financier. Les investisseurs anticipent la

rentabilité [(plus-value + dividende)/cours de l’action] en fonction des résultats publiés par les

sociétés et des perspectives économiques

3-Rendement

= Dividende /cours calculé sur la base du dernier dividende distribué

4-Montant coupon couru

Nombre de jours entrer la Date prochaine (de maturité) jusqu’à date d’aujourdhui(donné), et

Rajoutée 3 jours ouvré

Coupon couru = (j+3/365)*taux nominale

(70/365)*0,06= 1,151 %

5-Variation du cours

Le cours d’une obligation varie en sens inverse du taux d’intérêt. Quand le taux d’intérêt diminue,

le cours d’une obligation s’élève.

5-Prix de vente action

Prix nominal * (coupon couru + cotation a la datte du jour)%

6-Valeur théorique d une obligation

X= taux nominal*(1-(1+r)^-n)/r + nominal*(1+r)^-n

Avec r = taux donnée et n = nombre d intérêt percu jusqu’à la période d echeance)

= une cote de X %.

Interprétation = Ce qui veut dire que le 1er avril(lendemain du prochain coupon), le taux d'intérêt

sur le marché obligataire est de 6 %.

Ici date auj = 1/10/07 et échéance = 31/03/11

Ainsi, on a du 1/04/08 au 31/09/08, n=1 , jusqu’en 2011 on trouve n=3

7- le taux r (question en haut) est la hauteur des taux d'intérêt, le 1er avril 2008, pour les emprunts

obligataires de même maturité.

la constitution d’un portefeuille diversifié, avec des actions représentatives de secteurs non corrélés,

permettra de faire baisser le risque global du portefeuille par rapport au risque de chaque titre,

tendant à le rapprocher de celui du marché (même si la diversification reste ici très minime).

OAT ce qui constitue des actifs peu risqués (emprunt d’État) et une Diversification du portefeuille

peut permettre d’améliorer la rentabilité et réduire le risque.

2-Le Cours de l’action

Il résulte de l’offre et de la demande sur le marché financier. Les investisseurs anticipent la

rentabilité [(plus-value + dividende)/cours de l’action] en fonction des résultats publiés par les

sociétés et des perspectives économiques

3-Rendement

= Dividende /cours calculé sur la base du dernier dividende distribué

4-Montant coupon couru

Nombre de jours entrer la Date prochaine (de maturité) jusqu’à date d’aujourdhui(donné), et

Rajoutée 3 jours ouvré

Coupon couru = (j+3/365)*taux nominale

(70/365)*0,06= 1,151 %

5-Variation du cours

Le cours d’une obligation varie en sens inverse du taux d’intérêt. Quand le taux d’intérêt diminue,

le cours d’une obligation s’élève.

5-Prix de vente action

Prix nominal * (coupon couru + cotation a la datte du jour)%

6-Valeur théorique d une obligation

X= taux nominal*(1-(1+r)^-n)/r + nominal*(1+r)^-n

Avec r = taux donnée et n = nombre d intérêt percu jusqu’à la période d echeance)

= une cote de X %.

Interprétation = Ce qui veut dire que le 1er avril(lendemain du prochain coupon), le taux d'intérêt

sur le marché obligataire est de 6 %.

Ici date auj = 1/10/07 et échéance = 31/03/11

Ainsi, on a du 1/04/08 au 31/09/08, n=1 , jusqu’en 2011 on trouve n=3

7- le taux r (question en haut) est la hauteur des taux d'intérêt, le 1er avril 2008, pour les emprunts

obligataires de même maturité.