Retraitement IS

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: levis-du-06@hotmail.fr

Type : Classeur 3.6

Page(s) : 2

Taille Size: 117.84 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 14:31:59

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 10

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2798061

Type : Classeur 3.6

Page(s) : 2

Taille Size: 117.84 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 14:31:59

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 10

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2798061

Description

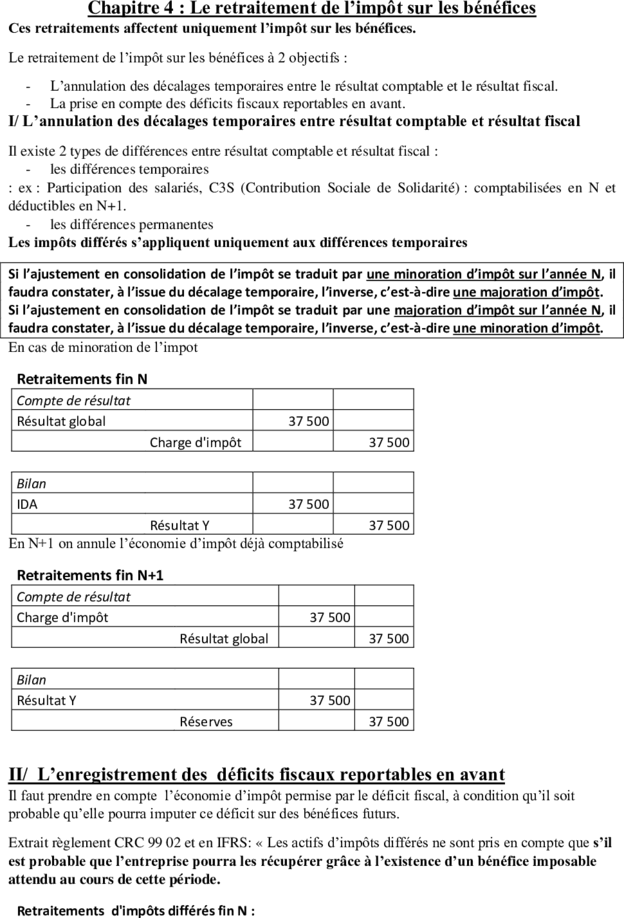

Chapitre 4 : Le retraitement de l’impôt sur les bénéfices

Ces retraitements affectent uniquement l’impôt sur les bénéfices.

Le retraitement de l’impôt sur les bénéfices à 2 objectifs :

- L’annulation des décalages temporaires entre le résultat comptable et le résultat fiscal.

- La prise en compte des déficits fiscaux reportables en avant.

I/ L’annulation des décalages temporaires entre résultat comptable et résultat fiscal

Il existe 2 types de différences entre résultat comptable et résultat fiscal :

- les différences temporaires

: ex : Participation des salariés, C3S (Contribution Sociale de Solidarité) : comptabilisées en N et

déductibles en N+1.

- les différences permanentes

Les impôts différés s’appliquent uniquement aux différences temporaires

Si l’ajustement en consolidation de l’impôt se traduit par une minoration d’impôt sur l’année N, il

faudra constater, à l’issue du décalage temporaire, l’inverse, c’est-à-dire une majoration d’impôt.

Si l’ajustement en consolidation de l’impôt se traduit par une majoration d’impôt sur l’année N, il

faudra constater, à l’issue du décalage temporaire, l’inverse, c’est-à-dire une minoration d’impôt.

En cas de minoration de l’impot

Retraitements fin N

Compte de résultat

Résultat global 37 500

Charge d'impôt 37 500

Bilan

IDA 37 500

Résultat Y 37 500

En N+1 on annule l’économie d’impôt déjà comptabilisé

Retraitements fin N+1

Compte de résultat

Charge d'impôt 37 500

Résultat global 37 500

Bilan

Résultat Y 37 500

Réserves 37 500

II/ L’enregistrement des déficits fiscaux reportables en avant

Il faut prendre en compte l’économie d’impôt permise par le déficit fiscal, à condition qu’il soit

probable qu’elle pourra imputer ce déficit sur des bénéfices futurs.

Extrait règlement CRC 99 02 et en IFRS: « Les actifs d’impôts différés ne sont pris en compte que s’il

est probable que l’entreprise pourra les récupérer grâce à l’existence d’un bénéfice imposable

attendu au cours de cette période.

Retraitements d'impôts différés fin N :

Constatation de l'éco d'impôt liée au report en avant

Retraitement Compte de

résultat

Résultat global 12 500

Charge d'impôt 12 500

Retraitement Bilan

IDA 12 500

Résultat Y 12 500

Retraitements d'impôts différés fin N+1

Utilisation du déficit reporté en avant => Fin de la différence temporaire

Retraitement Compte de

résultat

Charge d'impôt 12 500

Résultat global 12 500

Retraitement Bilan

Résultat Y 12 500

Réserves Y 12 500

Ces retraitements affectent uniquement l’impôt sur les bénéfices.

Le retraitement de l’impôt sur les bénéfices à 2 objectifs :

- L’annulation des décalages temporaires entre le résultat comptable et le résultat fiscal.

- La prise en compte des déficits fiscaux reportables en avant.

I/ L’annulation des décalages temporaires entre résultat comptable et résultat fiscal

Il existe 2 types de différences entre résultat comptable et résultat fiscal :

- les différences temporaires

: ex : Participation des salariés, C3S (Contribution Sociale de Solidarité) : comptabilisées en N et

déductibles en N+1.

- les différences permanentes

Les impôts différés s’appliquent uniquement aux différences temporaires

Si l’ajustement en consolidation de l’impôt se traduit par une minoration d’impôt sur l’année N, il

faudra constater, à l’issue du décalage temporaire, l’inverse, c’est-à-dire une majoration d’impôt.

Si l’ajustement en consolidation de l’impôt se traduit par une majoration d’impôt sur l’année N, il

faudra constater, à l’issue du décalage temporaire, l’inverse, c’est-à-dire une minoration d’impôt.

En cas de minoration de l’impot

Retraitements fin N

Compte de résultat

Résultat global 37 500

Charge d'impôt 37 500

Bilan

IDA 37 500

Résultat Y 37 500

En N+1 on annule l’économie d’impôt déjà comptabilisé

Retraitements fin N+1

Compte de résultat

Charge d'impôt 37 500

Résultat global 37 500

Bilan

Résultat Y 37 500

Réserves 37 500

II/ L’enregistrement des déficits fiscaux reportables en avant

Il faut prendre en compte l’économie d’impôt permise par le déficit fiscal, à condition qu’il soit

probable qu’elle pourra imputer ce déficit sur des bénéfices futurs.

Extrait règlement CRC 99 02 et en IFRS: « Les actifs d’impôts différés ne sont pris en compte que s’il

est probable que l’entreprise pourra les récupérer grâce à l’existence d’un bénéfice imposable

attendu au cours de cette période.

Retraitements d'impôts différés fin N :

Constatation de l'éco d'impôt liée au report en avant

Retraitement Compte de

résultat

Résultat global 12 500

Charge d'impôt 12 500

Retraitement Bilan

IDA 12 500

Résultat Y 12 500

Retraitements d'impôts différés fin N+1

Utilisation du déficit reporté en avant => Fin de la différence temporaire

Retraitement Compte de

résultat

Charge d'impôt 12 500

Résultat global 12 500

Retraitement Bilan

Résultat Y 12 500

Réserves Y 12 500