Procedure mission audit

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (39129) | |||||

| TI-Nspire | (25868) | |||||

| mViewer GX Creator Lua | (20431) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: annaelleams

Type : Classeur 3.6

Page(s) : 3

Taille Size: 378.73 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:59:56

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 20

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649015

Type : Classeur 3.6

Page(s) : 3

Taille Size: 378.73 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:59:56

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 20

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649015

Description

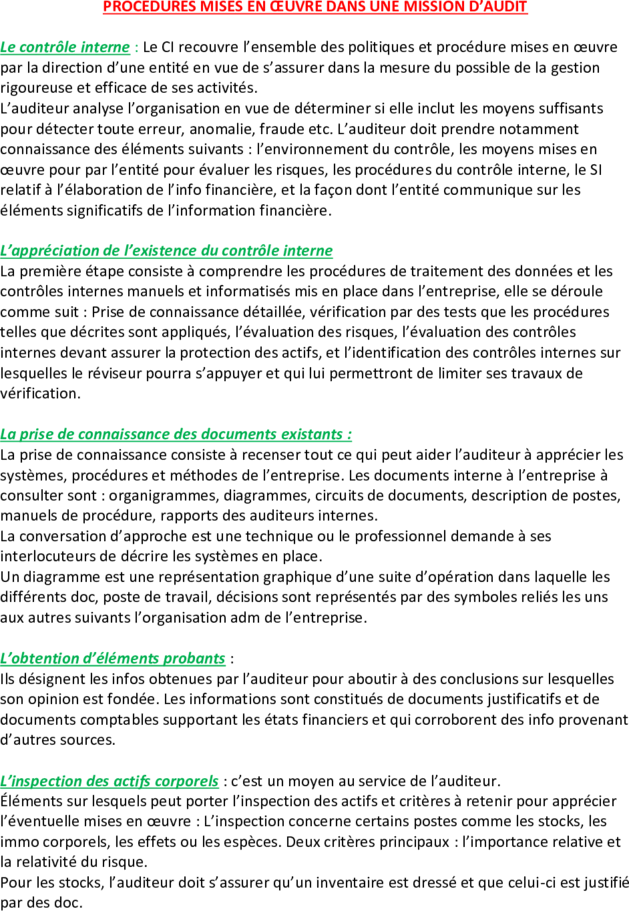

PROCEDURES MISES EN ŒUVRE DANS UNE MISSION D’AUDIT

Le contrôle interne : Le CI recouvre l’ensemble des politiques et procédure mises en œuvre

par la direction d’une entité en vue de s’assurer dans la mesure du possible de la gestion

rigoureuse et efficace de ses activités.

L’auditeur analyse l’organisation en vue de déterminer si elle inclut les moyens suffisants

pour détecter toute erreur, anomalie, fraude etc. L’auditeur doit prendre notamment

connaissance des éléments suivants : l’environnement du contrôle, les moyens mises en

œuvre pour par l’entité pour évaluer les risques, les procédures du contrôle interne, le SI

relatif à l’élaboration de l’info financière, et la façon dont l’entité communique sur les

éléments significatifs de l’information financière.

L’appréciation de l’existence du contrôle interne

La première étape consiste à comprendre les procédures de traitement des données et les

contrôles internes manuels et informatisés mis en place dans l’entreprise, elle se déroule

comme suit : Prise de connaissance détaillée, vérification par des tests que les procédures

telles que décrites sont appliqués, l’évaluation des risques, l’évaluation des contrôles

internes devant assurer la protection des actifs, et l’identification des contrôles internes sur

lesquelles le réviseur pourra s’appuyer et qui lui permettront de limiter ses travaux de

vérification.

La prise de connaissance des documents existants :

La prise de connaissance consiste à recenser tout ce qui peut aider l’auditeur à apprécier les

systèmes, procédures et méthodes de l’entreprise. Les documents interne à l’entreprise à

consulter sont : organigrammes, diagrammes, circuits de documents, description de postes,

manuels de procédure, rapports des auditeurs internes.

La conversation d’approche est une technique ou le professionnel demande à ses

interlocuteurs de décrire les systèmes en place.

Un diagramme est une représentation graphique d’une suite d’opération dans laquelle les

différents doc, poste de travail, décisions sont représentés par des symboles reliés les uns

aux autres suivants l’organisation adm de l’entreprise.

L’obtention d’éléments probants :

Ils désignent les infos obtenues par l’auditeur pour aboutir à des conclusions sur lesquelles

son opinion est fondée. Les informations sont constitués de documents justificatifs et de

documents comptables supportant les états financiers et qui corroborent des info provenant

d’autres sources.

L’inspection des actifs corporels : c’est un moyen au service de l’auditeur.

Éléments sur lesquels peut porter l’inspection des actifs et critères à retenir pour apprécier

l’éventuelle mises en œuvre : L’inspection concerne certains postes comme les stocks, les

immo corporels, les effets ou les espèces. Deux critères principaux : l’importance relative et

la relativité du risque.

Pour les stocks, l’auditeur doit s’assurer qu’un inventaire est dressé et que celui-ci est justifié

par des doc.

L’observation physique : consiste à examiner la façon dont une procédure est exécutée au

sein de l’entité.

Les demandes d’informations : Adressée par la direction d’une entreprise à un CAC, la lettre

d’information permet à ce dernier d’obtenir, sur des aspects significatifs, des déclarations

écrites de la direction dès lors qu’il ne peut raisonnablement exister d’autres éléments

probants suffisants et appropriés.

Elle récapitule à la fin des travaux, certaines déclarations importantes qui ont une incidence

sur les projets de conclusions du CAC et qui lui ont été faits par les dirigeants ou le personnel

de direction de l’entreprise au cours de sa mission. Indépendamment d'autres déclarations

écrites que le commissaire aux comptes estimerait nécessaires, il demande au représentant

légal des déclarations écrites par lesquelles :

- il déclare que des contrôles destinés à prévenir et à détecter les erreurs et les fraudes ont

été conçus et mis en œuvre dans l'entité ;

- il estime que les anomalies non corrigées relevées par le commissaire aux comptes ne sont

pas, seules ou cumulées, significatives au regard des comptes pris dans leur ensemble ;

- il confirme lui avoir communiqué son appréciation sur le risque que les comptes puissent

comporter des anomalies significatives résultant de fraudes.

Si refus de la lettre d’information, le CAC lui demande pour quelles raisons ils refusent et en

fonction de ses réponses, le CAC tire les conséquences sur l’expression de son opinion.

Les demandes de confirmation des tiers : (ou confirmation directe)

Cela consiste à obtenir de la part d’un tiers une déclaration directement adressée au CAC

concernant une ou plusieurs informations. Elle est limitée à certains domaines : immo,

créances et dettes, valeurs d’exploitation, TP, banques, personnel.

La demande peut être fermée, ouverte.

Deux critères à retenir avant le recours à la confirmation : l’importance relative est

l’importance du poste par rapport au total de l’actif, et la relativité du risque s’apprécie

selon la nature même du poste du bilan considéré.

Mises en œuvre de la CDT :

Concernant les relations avec la société contrôlée avant la mise en œuvre : sachant que le

CDT est une procédure pas toujours connue des ent, il faut que l’auditeur se concerte avec la

société contrôlée pour avoir son accord, et il faut qu’il définisse avec elle les modalités

pratique de réalisation.

Choix des éléments à confirmer : les tiers qui peuvent être confirmés exhaustivement, et les

tiers qui doivent être préalablement sélectionnés.

L’objectif ppal de la CDT : déceler des passifs non comptabilisés. Le terme de CDT appliqué

au FRS est impropre car on demande plutôt au frs d’adresser à l’auditeur le relevé effectué

par lui des créances qu’il a sur la société contrôlée.

Date de la CDT : date unique préétablie.

La demande doit comporter une lettre explicative ou un formulaire indiquant ce qui est

attendue du tiers, les montants que lesquelles l’accord est demandé, et une enveloppe

timbrée.

Les réponses sont pointées sur une feuille de travail indiquant pour chaque poste les

montants à confirmer.

Si absence réponse des tiers pour causes soit de négligences ou de problème du système de

contrôle interne : il faut poursuivre l’investigation par des moyens différents sous peine de

perte de représentativité.

Lorsque l’auditeur n’obtient pas de réponse à une demande de confirmation il doit mettre

en œuvre des procédures d’audit alternatives permettant de collecter les éléments qu’il

estime nécessaires pour éviter les assertions faisant l’objet du contrôle.

Les procédures analytiques : sont des techniques de contrôle consistant à apprécier des

informations financières à partir de leurs corrélations avec d’autres informations issues ou

non des comptes ou avec des données antérieurs, postérieurs ou prévisionnelles de l’entité

ou d’entités similaires, et à partir de l’analyse des variations significatives ou des tendances

inattendus.

La revue de vraisemblance : consiste à procéder à un examen critique des composantes

d’un solde pour identifier celles qui sont à priori anormales. Ex : l’importance du solde d’un

compte.

Les contrôles par les sondages : un sondage est une procédure d’enquête sur certaines

caractéristiques d’une population à partir d’observations sur un échantillon limité mais

représentatif de cette population.

Il existe des sondages ordinaires (basé sur l’expérience) et les sondages mathématiques

(basé sur un échantillonnage)

Changement comptable :

Lorsque le CAC estime que le changement comptable n’est pas justifié, ou que sa traduction

comptable ou l’information fournie dans l’annexe ne sont pas appropriées, il en tire les

conséquences sur l’expression de son opinion.

Lorsque le changement comptable correspond à un changement de méthodes comptables

dans les comptes et que le commissaire aux comptes estime que sa traduction comptable, y

compris les informations fournies en annexe, est appropriée, il formule une observation

dans son rapport sur les comptes pour attirer l’attention de l’utilisateur des comptes sur

l’information fournie dans l’annexe.

Le contrôle interne : Le CI recouvre l’ensemble des politiques et procédure mises en œuvre

par la direction d’une entité en vue de s’assurer dans la mesure du possible de la gestion

rigoureuse et efficace de ses activités.

L’auditeur analyse l’organisation en vue de déterminer si elle inclut les moyens suffisants

pour détecter toute erreur, anomalie, fraude etc. L’auditeur doit prendre notamment

connaissance des éléments suivants : l’environnement du contrôle, les moyens mises en

œuvre pour par l’entité pour évaluer les risques, les procédures du contrôle interne, le SI

relatif à l’élaboration de l’info financière, et la façon dont l’entité communique sur les

éléments significatifs de l’information financière.

L’appréciation de l’existence du contrôle interne

La première étape consiste à comprendre les procédures de traitement des données et les

contrôles internes manuels et informatisés mis en place dans l’entreprise, elle se déroule

comme suit : Prise de connaissance détaillée, vérification par des tests que les procédures

telles que décrites sont appliqués, l’évaluation des risques, l’évaluation des contrôles

internes devant assurer la protection des actifs, et l’identification des contrôles internes sur

lesquelles le réviseur pourra s’appuyer et qui lui permettront de limiter ses travaux de

vérification.

La prise de connaissance des documents existants :

La prise de connaissance consiste à recenser tout ce qui peut aider l’auditeur à apprécier les

systèmes, procédures et méthodes de l’entreprise. Les documents interne à l’entreprise à

consulter sont : organigrammes, diagrammes, circuits de documents, description de postes,

manuels de procédure, rapports des auditeurs internes.

La conversation d’approche est une technique ou le professionnel demande à ses

interlocuteurs de décrire les systèmes en place.

Un diagramme est une représentation graphique d’une suite d’opération dans laquelle les

différents doc, poste de travail, décisions sont représentés par des symboles reliés les uns

aux autres suivants l’organisation adm de l’entreprise.

L’obtention d’éléments probants :

Ils désignent les infos obtenues par l’auditeur pour aboutir à des conclusions sur lesquelles

son opinion est fondée. Les informations sont constitués de documents justificatifs et de

documents comptables supportant les états financiers et qui corroborent des info provenant

d’autres sources.

L’inspection des actifs corporels : c’est un moyen au service de l’auditeur.

Éléments sur lesquels peut porter l’inspection des actifs et critères à retenir pour apprécier

l’éventuelle mises en œuvre : L’inspection concerne certains postes comme les stocks, les

immo corporels, les effets ou les espèces. Deux critères principaux : l’importance relative et

la relativité du risque.

Pour les stocks, l’auditeur doit s’assurer qu’un inventaire est dressé et que celui-ci est justifié

par des doc.

L’observation physique : consiste à examiner la façon dont une procédure est exécutée au

sein de l’entité.

Les demandes d’informations : Adressée par la direction d’une entreprise à un CAC, la lettre

d’information permet à ce dernier d’obtenir, sur des aspects significatifs, des déclarations

écrites de la direction dès lors qu’il ne peut raisonnablement exister d’autres éléments

probants suffisants et appropriés.

Elle récapitule à la fin des travaux, certaines déclarations importantes qui ont une incidence

sur les projets de conclusions du CAC et qui lui ont été faits par les dirigeants ou le personnel

de direction de l’entreprise au cours de sa mission. Indépendamment d'autres déclarations

écrites que le commissaire aux comptes estimerait nécessaires, il demande au représentant

légal des déclarations écrites par lesquelles :

- il déclare que des contrôles destinés à prévenir et à détecter les erreurs et les fraudes ont

été conçus et mis en œuvre dans l'entité ;

- il estime que les anomalies non corrigées relevées par le commissaire aux comptes ne sont

pas, seules ou cumulées, significatives au regard des comptes pris dans leur ensemble ;

- il confirme lui avoir communiqué son appréciation sur le risque que les comptes puissent

comporter des anomalies significatives résultant de fraudes.

Si refus de la lettre d’information, le CAC lui demande pour quelles raisons ils refusent et en

fonction de ses réponses, le CAC tire les conséquences sur l’expression de son opinion.

Les demandes de confirmation des tiers : (ou confirmation directe)

Cela consiste à obtenir de la part d’un tiers une déclaration directement adressée au CAC

concernant une ou plusieurs informations. Elle est limitée à certains domaines : immo,

créances et dettes, valeurs d’exploitation, TP, banques, personnel.

La demande peut être fermée, ouverte.

Deux critères à retenir avant le recours à la confirmation : l’importance relative est

l’importance du poste par rapport au total de l’actif, et la relativité du risque s’apprécie

selon la nature même du poste du bilan considéré.

Mises en œuvre de la CDT :

Concernant les relations avec la société contrôlée avant la mise en œuvre : sachant que le

CDT est une procédure pas toujours connue des ent, il faut que l’auditeur se concerte avec la

société contrôlée pour avoir son accord, et il faut qu’il définisse avec elle les modalités

pratique de réalisation.

Choix des éléments à confirmer : les tiers qui peuvent être confirmés exhaustivement, et les

tiers qui doivent être préalablement sélectionnés.

L’objectif ppal de la CDT : déceler des passifs non comptabilisés. Le terme de CDT appliqué

au FRS est impropre car on demande plutôt au frs d’adresser à l’auditeur le relevé effectué

par lui des créances qu’il a sur la société contrôlée.

Date de la CDT : date unique préétablie.

La demande doit comporter une lettre explicative ou un formulaire indiquant ce qui est

attendue du tiers, les montants que lesquelles l’accord est demandé, et une enveloppe

timbrée.

Les réponses sont pointées sur une feuille de travail indiquant pour chaque poste les

montants à confirmer.

Si absence réponse des tiers pour causes soit de négligences ou de problème du système de

contrôle interne : il faut poursuivre l’investigation par des moyens différents sous peine de

perte de représentativité.

Lorsque l’auditeur n’obtient pas de réponse à une demande de confirmation il doit mettre

en œuvre des procédures d’audit alternatives permettant de collecter les éléments qu’il

estime nécessaires pour éviter les assertions faisant l’objet du contrôle.

Les procédures analytiques : sont des techniques de contrôle consistant à apprécier des

informations financières à partir de leurs corrélations avec d’autres informations issues ou

non des comptes ou avec des données antérieurs, postérieurs ou prévisionnelles de l’entité

ou d’entités similaires, et à partir de l’analyse des variations significatives ou des tendances

inattendus.

La revue de vraisemblance : consiste à procéder à un examen critique des composantes

d’un solde pour identifier celles qui sont à priori anormales. Ex : l’importance du solde d’un

compte.

Les contrôles par les sondages : un sondage est une procédure d’enquête sur certaines

caractéristiques d’une population à partir d’observations sur un échantillon limité mais

représentatif de cette population.

Il existe des sondages ordinaires (basé sur l’expérience) et les sondages mathématiques

(basé sur un échantillonnage)

Changement comptable :

Lorsque le CAC estime que le changement comptable n’est pas justifié, ou que sa traduction

comptable ou l’information fournie dans l’annexe ne sont pas appropriées, il en tire les

conséquences sur l’expression de son opinion.

Lorsque le changement comptable correspond à un changement de méthodes comptables

dans les comptes et que le commissaire aux comptes estime que sa traduction comptable, y

compris les informations fournies en annexe, est appropriée, il formule une observation

dans son rapport sur les comptes pour attirer l’attention de l’utilisateur des comptes sur

l’information fournie dans l’annexe.