Audit CS et CC

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (39082) | |||||

| TI-Nspire | (26048) | |||||

| mViewer GX Creator Lua | (20616) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: annaelleams

Type : Classeur 3.6

Page(s) : 3

Taille Size: 268.32 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:57:10

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 21

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649012

Type : Classeur 3.6

Page(s) : 3

Taille Size: 268.32 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:57:10

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 21

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649012

Description

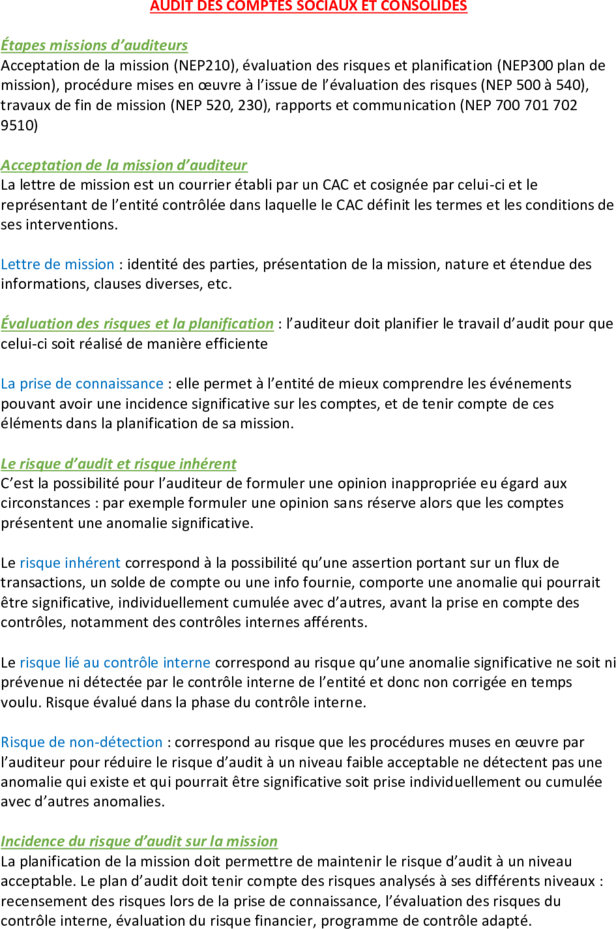

AUDIT DES COMPTES SOCIAUX ET CONSOLIDES

Étapes missions d’auditeurs

Acceptation de la mission (NEP210), évaluation des risques et planification (NEP300 plan de

mission), procédure mises en œuvre à l’issue de l’évaluation des risques (NEP 500 à 540),

travaux de fin de mission (NEP 520, 230), rapports et communication (NEP 700 701 702

9510)

Acceptation de la mission d’auditeur

La lettre de mission est un courrier établi par un CAC et cosignée par celui-ci et le

représentant de l’entité contrôlée dans laquelle le CAC définit les termes et les conditions de

ses interventions.

Lettre de mission : identité des parties, présentation de la mission, nature et étendue des

informations, clauses diverses, etc.

Évaluation des risques et la planification : l’auditeur doit planifier le travail d’audit pour que

celui-ci soit réalisé de manière efficiente

La prise de connaissance : elle permet à l’entité de mieux comprendre les événements

pouvant avoir une incidence significative sur les comptes, et de tenir compte de ces

éléments dans la planification de sa mission.

Le risque d’audit et risque inhérent

C’est la possibilité pour l’auditeur de formuler une opinion inappropriée eu égard aux

circonstances : par exemple formuler une opinion sans réserve alors que les comptes

présentent une anomalie significative.

Le risque inhérent correspond à la possibilité qu’une assertion portant sur un flux de

transactions, un solde de compte ou une info fournie, comporte une anomalie qui pourrait

être significative, individuellement cumulée avec d’autres, avant la prise en compte des

contrôles, notamment des contrôles internes afférents.

Le risque lié au contrôle interne correspond au risque qu’une anomalie significative ne soit ni

prévenue ni détectée par le contrôle interne de l’entité et donc non corrigée en temps

voulu. Risque évalué dans la phase du contrôle interne.

Risque de non-détection : correspond au risque que les procédures muses en œuvre par

l’auditeur pour réduire le risque d’audit à un niveau faible acceptable ne détectent pas une

anomalie qui existe et qui pourrait être significative soit prise individuellement ou cumulée

avec d’autres anomalies.

Incidence du risque d’audit sur la mission

La planification de la mission doit permettre de maintenir le risque d’audit à un niveau

acceptable. Le plan d’audit doit tenir compte des risques analysés à ses différents niveaux :

recensement des risques lors de la prise de connaissance, l’évaluation des risques du

contrôle interne, évaluation du risque financier, programme de contrôle adapté.

La fixation du seuil de signification

L’évaluation du caractère significatif d’une constatation faite par l’auditeur est sans doute

l’une des tâches les plus délicates de sa mission.

Le seuil de signification est défini par la norme d’exercice professionnel (NEP 320) comme

le montant au-delà duquel les décisions économiques ou le jugement fondé sur les

comptes sont susceptibles d’être influencés.

L’auditeur peut être amené à formuler des constatations significatives aux différents stades

de la préparation des états financiers. Elles peuvent porter sur l’évaluation d’un élément.

L’appréciation du caractère significatif de certaines constatations implique deux démarches :

rapprocher l’estimation faite du montant du poste concerné et du montant du résultat ; et

corriger une première appréciation sur le caractère significatif de la constatation par la prise

en considération d’autres éléments comme par ex l’environnement éco de l’ent.

Détermination du seuil : l’auditeur doit déterminer un SDS au niveau des comptes pris

dans leur ensemble, et des SDS de montants inférieurs pour certaines catégories

d’opérations.

Les critères sont en général : le résultat courant, le RN, le CA, les Kx propres, et

l’endettement net.

Si refus par la direction de l’entreprise de constater des dépréciations de créances douteuses

pour un montant supérieur au seuil de signification : le CAC formule une certification avec

réserve pour désaccord quand il a identifié au cours de son audit des anomalies significatives

et que celle-ci n’ont pas été corrigé etc…

La planification, le plan de mission et du programme de travail

Planification, c’est : l’approche générale des travaux, les procédures d’audit à mettre en

œuvre, la nature et l’étendue de la supervision des membres de l’équipe d’audit, la nature et

l’étendu des ressources nécessaires pour réaliser la mission, et la coordination des travaux.

Le plan de mission, c’est : sa décrit l’approche générale des travaux, qui comprend l’étendu

le calendrier et l’orientation des travaux, les SDS retenus, les lignes directrices nécessaire à

la préparation du prg.

Le programme de travail, définit la nature et l’étendu des diligences estimées nécessaires à

la mise en œuvre du plan de mission. Il indique le nb d’heures de travail affectées à

l’accomplissement de ces diligences et les honoraires correspondants. Il a pour but de fixer

le contenu des infos, de négocier les tâches entre collab, et de coordonner le planning de

mission.

Procédures mises en œuvre à l’issue de l’évaluation des risques

Les tests de procédures : permettent d’obtenir des éléments probants sur l’efficacité de la

conception et du fonctionnement des systèmes comptables et du contrôle interne.

Les contrôles substantifs désignent les procédures visant à obtenir des éléments probants

afin de détecter des anomalies significatives dans les états financiers. Ils sont deux types :

contrôle portant sur les détails des opé et des soldes, et les procédures analytiques

Établissement du rapport d’audit

Il permet à l’auditeur d’exprimer par écrit son opinion sur les états financier et autres

documents publiés pris dans leur ensemble. Il conclut la mission d’audit.

Étapes missions d’auditeurs

Acceptation de la mission (NEP210), évaluation des risques et planification (NEP300 plan de

mission), procédure mises en œuvre à l’issue de l’évaluation des risques (NEP 500 à 540),

travaux de fin de mission (NEP 520, 230), rapports et communication (NEP 700 701 702

9510)

Acceptation de la mission d’auditeur

La lettre de mission est un courrier établi par un CAC et cosignée par celui-ci et le

représentant de l’entité contrôlée dans laquelle le CAC définit les termes et les conditions de

ses interventions.

Lettre de mission : identité des parties, présentation de la mission, nature et étendue des

informations, clauses diverses, etc.

Évaluation des risques et la planification : l’auditeur doit planifier le travail d’audit pour que

celui-ci soit réalisé de manière efficiente

La prise de connaissance : elle permet à l’entité de mieux comprendre les événements

pouvant avoir une incidence significative sur les comptes, et de tenir compte de ces

éléments dans la planification de sa mission.

Le risque d’audit et risque inhérent

C’est la possibilité pour l’auditeur de formuler une opinion inappropriée eu égard aux

circonstances : par exemple formuler une opinion sans réserve alors que les comptes

présentent une anomalie significative.

Le risque inhérent correspond à la possibilité qu’une assertion portant sur un flux de

transactions, un solde de compte ou une info fournie, comporte une anomalie qui pourrait

être significative, individuellement cumulée avec d’autres, avant la prise en compte des

contrôles, notamment des contrôles internes afférents.

Le risque lié au contrôle interne correspond au risque qu’une anomalie significative ne soit ni

prévenue ni détectée par le contrôle interne de l’entité et donc non corrigée en temps

voulu. Risque évalué dans la phase du contrôle interne.

Risque de non-détection : correspond au risque que les procédures muses en œuvre par

l’auditeur pour réduire le risque d’audit à un niveau faible acceptable ne détectent pas une

anomalie qui existe et qui pourrait être significative soit prise individuellement ou cumulée

avec d’autres anomalies.

Incidence du risque d’audit sur la mission

La planification de la mission doit permettre de maintenir le risque d’audit à un niveau

acceptable. Le plan d’audit doit tenir compte des risques analysés à ses différents niveaux :

recensement des risques lors de la prise de connaissance, l’évaluation des risques du

contrôle interne, évaluation du risque financier, programme de contrôle adapté.

La fixation du seuil de signification

L’évaluation du caractère significatif d’une constatation faite par l’auditeur est sans doute

l’une des tâches les plus délicates de sa mission.

Le seuil de signification est défini par la norme d’exercice professionnel (NEP 320) comme

le montant au-delà duquel les décisions économiques ou le jugement fondé sur les

comptes sont susceptibles d’être influencés.

L’auditeur peut être amené à formuler des constatations significatives aux différents stades

de la préparation des états financiers. Elles peuvent porter sur l’évaluation d’un élément.

L’appréciation du caractère significatif de certaines constatations implique deux démarches :

rapprocher l’estimation faite du montant du poste concerné et du montant du résultat ; et

corriger une première appréciation sur le caractère significatif de la constatation par la prise

en considération d’autres éléments comme par ex l’environnement éco de l’ent.

Détermination du seuil : l’auditeur doit déterminer un SDS au niveau des comptes pris

dans leur ensemble, et des SDS de montants inférieurs pour certaines catégories

d’opérations.

Les critères sont en général : le résultat courant, le RN, le CA, les Kx propres, et

l’endettement net.

Si refus par la direction de l’entreprise de constater des dépréciations de créances douteuses

pour un montant supérieur au seuil de signification : le CAC formule une certification avec

réserve pour désaccord quand il a identifié au cours de son audit des anomalies significatives

et que celle-ci n’ont pas été corrigé etc…

La planification, le plan de mission et du programme de travail

Planification, c’est : l’approche générale des travaux, les procédures d’audit à mettre en

œuvre, la nature et l’étendue de la supervision des membres de l’équipe d’audit, la nature et

l’étendu des ressources nécessaires pour réaliser la mission, et la coordination des travaux.

Le plan de mission, c’est : sa décrit l’approche générale des travaux, qui comprend l’étendu

le calendrier et l’orientation des travaux, les SDS retenus, les lignes directrices nécessaire à

la préparation du prg.

Le programme de travail, définit la nature et l’étendu des diligences estimées nécessaires à

la mise en œuvre du plan de mission. Il indique le nb d’heures de travail affectées à

l’accomplissement de ces diligences et les honoraires correspondants. Il a pour but de fixer

le contenu des infos, de négocier les tâches entre collab, et de coordonner le planning de

mission.

Procédures mises en œuvre à l’issue de l’évaluation des risques

Les tests de procédures : permettent d’obtenir des éléments probants sur l’efficacité de la

conception et du fonctionnement des systèmes comptables et du contrôle interne.

Les contrôles substantifs désignent les procédures visant à obtenir des éléments probants

afin de détecter des anomalies significatives dans les états financiers. Ils sont deux types :

contrôle portant sur les détails des opé et des soldes, et les procédures analytiques

Établissement du rapport d’audit

Il permet à l’auditeur d’exprimer par écrit son opinion sur les états financier et autres

documents publiés pris dans leur ensemble. Il conclut la mission d’audit.