Monnaie étrangère INES

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (38435) | |||||

| TI-Nspire | (25097) | |||||

| mViewer GX Creator Lua | (19678) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: annaelleams

Type : Classeur 3.6

Page(s) : 2

Taille Size: 111.12 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:54:38

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 29

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649011

Type : Classeur 3.6

Page(s) : 2

Taille Size: 111.12 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:54:38

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 29

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649011

Description

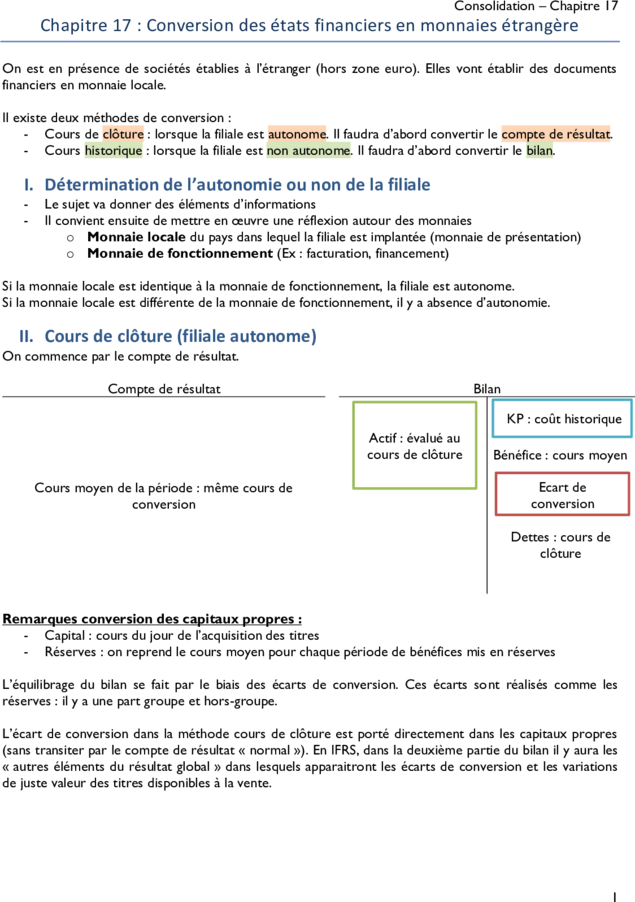

Consolidation – Chapitre 17

Chapitre 17 : Conversion des états financiers en monnaies étrangère

On est en présence de sociétés établies à l’étranger (hors zone euro). Elles vont établir des documents

financiers en monnaie locale.

Il existe deux méthodes de conversion :

- Cours de clôture : lorsque la filiale est autonome. Il faudra d’abord convertir le compte de résultat.

- Cours historique : lorsque la filiale est non autonome. Il faudra d’abord convertir le bilan.

I. Détermination de l’autonomie ou non de la filiale

- Le sujet va donner des éléments d’informations

- Il convient ensuite de mettre en œuvre une réflexion autour des monnaies

o Monnaie locale du pays dans lequel la filiale est implantée (monnaie de présentation)

o Monnaie de fonctionnement (Ex : facturation, financement)

Si la monnaie locale est identique à la monnaie de fonctionnement, la filiale est autonome.

Si la monnaie locale est différente de la monnaie de fonctionnement, il y a absence d’autonomie.

II. Cours de clôture (filiale autonome)

On commence par le compte de résultat.

Compte de résultat Bilan

KP : coût historique

Actif : évalué au

cours de clôture Bénéfice : cours moyen

Cours moyen de la période : même cours de Ecart de

conversion conversion

Dettes : cours de

clôture

Remarques conversion des capitaux propres :

- Capital : cours du jour de l’acquisition des titres

- Réserves : on reprend le cours moyen pour chaque période de bénéfices mis en réserves

L’équilibrage du bilan se fait par le biais des écarts de conversion. Ces écarts sont réalisés comme les

réserves : il y a une part groupe et hors-groupe.

L’écart de conversion dans la méthode cours de clôture est porté directement dans les capitaux propres

(sans transiter par le compte de résultat « normal »). En IFRS, dans la deuxième partie du bilan il y aura les

« autres éléments du résultat global » dans lesquels apparaitront les écarts de conversion et les variations

de juste valeur des titres disponibles à la vente.

1

Consolidation – Chapitre 17

III. Cours historique (pas d’autonomie)

On commence par le bilan.

Bilan

Cours historique :

- IM Capitaux propres : cours historique

- Stock

Cours de clôture

Résultat : par différence

- Créances

- Disponibilités

Dettes : cours de clôture

Compte de résultat

Cours moyen de la période sauf dotation

amortissement

Résultat repris du bilan

Pour équilibrer le compte de résultat, on met une perte ou gain de change.

2

Chapitre 17 : Conversion des états financiers en monnaies étrangère

On est en présence de sociétés établies à l’étranger (hors zone euro). Elles vont établir des documents

financiers en monnaie locale.

Il existe deux méthodes de conversion :

- Cours de clôture : lorsque la filiale est autonome. Il faudra d’abord convertir le compte de résultat.

- Cours historique : lorsque la filiale est non autonome. Il faudra d’abord convertir le bilan.

I. Détermination de l’autonomie ou non de la filiale

- Le sujet va donner des éléments d’informations

- Il convient ensuite de mettre en œuvre une réflexion autour des monnaies

o Monnaie locale du pays dans lequel la filiale est implantée (monnaie de présentation)

o Monnaie de fonctionnement (Ex : facturation, financement)

Si la monnaie locale est identique à la monnaie de fonctionnement, la filiale est autonome.

Si la monnaie locale est différente de la monnaie de fonctionnement, il y a absence d’autonomie.

II. Cours de clôture (filiale autonome)

On commence par le compte de résultat.

Compte de résultat Bilan

KP : coût historique

Actif : évalué au

cours de clôture Bénéfice : cours moyen

Cours moyen de la période : même cours de Ecart de

conversion conversion

Dettes : cours de

clôture

Remarques conversion des capitaux propres :

- Capital : cours du jour de l’acquisition des titres

- Réserves : on reprend le cours moyen pour chaque période de bénéfices mis en réserves

L’équilibrage du bilan se fait par le biais des écarts de conversion. Ces écarts sont réalisés comme les

réserves : il y a une part groupe et hors-groupe.

L’écart de conversion dans la méthode cours de clôture est porté directement dans les capitaux propres

(sans transiter par le compte de résultat « normal »). En IFRS, dans la deuxième partie du bilan il y aura les

« autres éléments du résultat global » dans lesquels apparaitront les écarts de conversion et les variations

de juste valeur des titres disponibles à la vente.

1

Consolidation – Chapitre 17

III. Cours historique (pas d’autonomie)

On commence par le bilan.

Bilan

Cours historique :

- IM Capitaux propres : cours historique

- Stock

Cours de clôture

Résultat : par différence

- Créances

- Disponibilités

Dettes : cours de clôture

Compte de résultat

Cours moyen de la période sauf dotation

amortissement

Résultat repris du bilan

Pour équilibrer le compte de résultat, on met une perte ou gain de change.

2