Remarques Fusion Anna

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (37816) | |||||

| TI-Nspire | (24895) | |||||

| mViewer GX Creator Lua | (19488) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: annaelleams

Type : Classeur 3.6

Page(s) : 2

Taille Size: 125.10 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:52:43

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 33

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649009

Type : Classeur 3.6

Page(s) : 2

Taille Size: 125.10 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:52:43

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 33

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2649009

Description

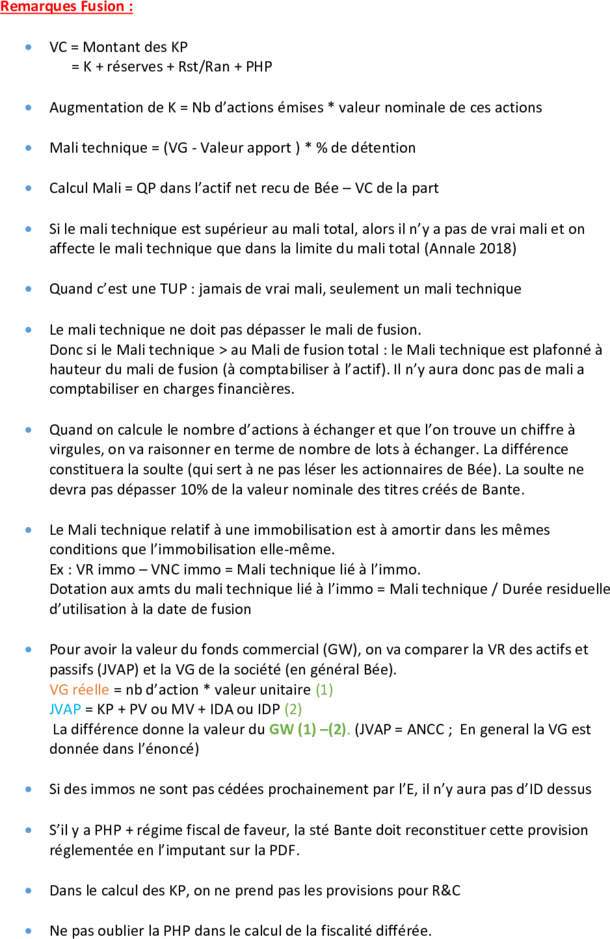

Remarques Fusion :

• VC = Montant des KP

= K + réserves + Rst/Ran + PHP

• Augmentation de K = Nb d’actions émises * valeur nominale de ces actions

• Mali technique = (VG - Valeur apport ) * % de détention

• Calcul Mali = QP dans l’actif net recu de Bée – VC de la part

• Si le mali technique est supérieur au mali total, alors il n’y a pas de vrai mali et on

affecte le mali technique que dans la limite du mali total (Annale 2018)

• Quand c’est une TUP : jamais de vrai mali, seulement un mali technique

• Le mali technique ne doit pas dépasser le mali de fusion.

Donc si le Mali technique > au Mali de fusion total : le Mali technique est plafonné à

hauteur du mali de fusion (à comptabiliser à l’actif). Il n’y aura donc pas de mali a

comptabiliser en charges financières.

• Quand on calcule le nombre d’actions à échanger et que l’on trouve un chiffre à

virgules, on va raisonner en terme de nombre de lots à échanger. La différence

constituera la soulte (qui sert à ne pas léser les actionnaires de Bée). La soulte ne

devra pas dépasser 10% de la valeur nominale des titres créés de Bante.

• Le Mali technique relatif à une immobilisation est à amortir dans les mêmes

conditions que l’immobilisation elle-même.

Ex : VR immo – VNC immo = Mali technique lié à l’immo.

Dotation aux amts du mali technique lié à l’immo = Mali technique / Durée residuelle

d’utilisation à la date de fusion

• Pour avoir la valeur du fonds commercial (GW), on va comparer la VR des actifs et

passifs (JVAP) et la VG de la société (en général Bée).

VG réelle = nb d’action * valeur unitaire (1)

JVAP = KP + PV ou MV + IDA ou IDP (2)

La différence donne la valeur du GW (1) –(2). (JVAP = ANCC ; En general la VG est

donnée dans l’énoncé)

• Si des immos ne sont pas cédées prochainement par l’E, il n’y aura pas d’ID dessus

• S’il y a PHP + régime fiscal de faveur, la sté Bante doit reconstituer cette provision

réglementée en l’imputant sur la PDF.

• Dans le calcul des KP, on ne prend pas les provisions pour R&C

• Ne pas oublier la PHP dans le calcul de la fiscalité différée.

• Dans le cadre de la scission, l'intervention du commissaire à la scission peut être

écartée si cette décision est prise à l'unanimité des actionnaires de toutes les

sociétés participant à l'opération, mais avec obligation de désigner un commissaire

aux apports si l'opération comporte des apports en nature ou des avantages

particuliers.

• La mission de commissariat aux apports est effectuée par le commissaire à la

scission.

En l'absence de commissaire à la scission, le commissaire aux apports est nommé à

l'unanimité des actionnaires, ou à défaut, par décision de justice. Le Code de

déontologie de la profession des commissaires aux comptes interdit au commissaire

aux comptes de procéder à une mission de commissariat à la scission ou aux apports:

- pour la personne dont il certifie les comptes,

- ou pour les personnes qui la contrôlent ou qui sont contrôlées par celle-ci.

• VC = Montant des KP

= K + réserves + Rst/Ran + PHP

• Augmentation de K = Nb d’actions émises * valeur nominale de ces actions

• Mali technique = (VG - Valeur apport ) * % de détention

• Calcul Mali = QP dans l’actif net recu de Bée – VC de la part

• Si le mali technique est supérieur au mali total, alors il n’y a pas de vrai mali et on

affecte le mali technique que dans la limite du mali total (Annale 2018)

• Quand c’est une TUP : jamais de vrai mali, seulement un mali technique

• Le mali technique ne doit pas dépasser le mali de fusion.

Donc si le Mali technique > au Mali de fusion total : le Mali technique est plafonné à

hauteur du mali de fusion (à comptabiliser à l’actif). Il n’y aura donc pas de mali a

comptabiliser en charges financières.

• Quand on calcule le nombre d’actions à échanger et que l’on trouve un chiffre à

virgules, on va raisonner en terme de nombre de lots à échanger. La différence

constituera la soulte (qui sert à ne pas léser les actionnaires de Bée). La soulte ne

devra pas dépasser 10% de la valeur nominale des titres créés de Bante.

• Le Mali technique relatif à une immobilisation est à amortir dans les mêmes

conditions que l’immobilisation elle-même.

Ex : VR immo – VNC immo = Mali technique lié à l’immo.

Dotation aux amts du mali technique lié à l’immo = Mali technique / Durée residuelle

d’utilisation à la date de fusion

• Pour avoir la valeur du fonds commercial (GW), on va comparer la VR des actifs et

passifs (JVAP) et la VG de la société (en général Bée).

VG réelle = nb d’action * valeur unitaire (1)

JVAP = KP + PV ou MV + IDA ou IDP (2)

La différence donne la valeur du GW (1) –(2). (JVAP = ANCC ; En general la VG est

donnée dans l’énoncé)

• Si des immos ne sont pas cédées prochainement par l’E, il n’y aura pas d’ID dessus

• S’il y a PHP + régime fiscal de faveur, la sté Bante doit reconstituer cette provision

réglementée en l’imputant sur la PDF.

• Dans le calcul des KP, on ne prend pas les provisions pour R&C

• Ne pas oublier la PHP dans le calcul de la fiscalité différée.

• Dans le cadre de la scission, l'intervention du commissaire à la scission peut être

écartée si cette décision est prise à l'unanimité des actionnaires de toutes les

sociétés participant à l'opération, mais avec obligation de désigner un commissaire

aux apports si l'opération comporte des apports en nature ou des avantages

particuliers.

• La mission de commissariat aux apports est effectuée par le commissaire à la

scission.

En l'absence de commissaire à la scission, le commissaire aux apports est nommé à

l'unanimité des actionnaires, ou à défaut, par décision de justice. Le Code de

déontologie de la profession des commissaires aux comptes interdit au commissaire

aux comptes de procéder à une mission de commissariat à la scission ou aux apports:

- pour la personne dont il certifie les comptes,

- ou pour les personnes qui la contrôlent ou qui sont contrôlées par celle-ci.