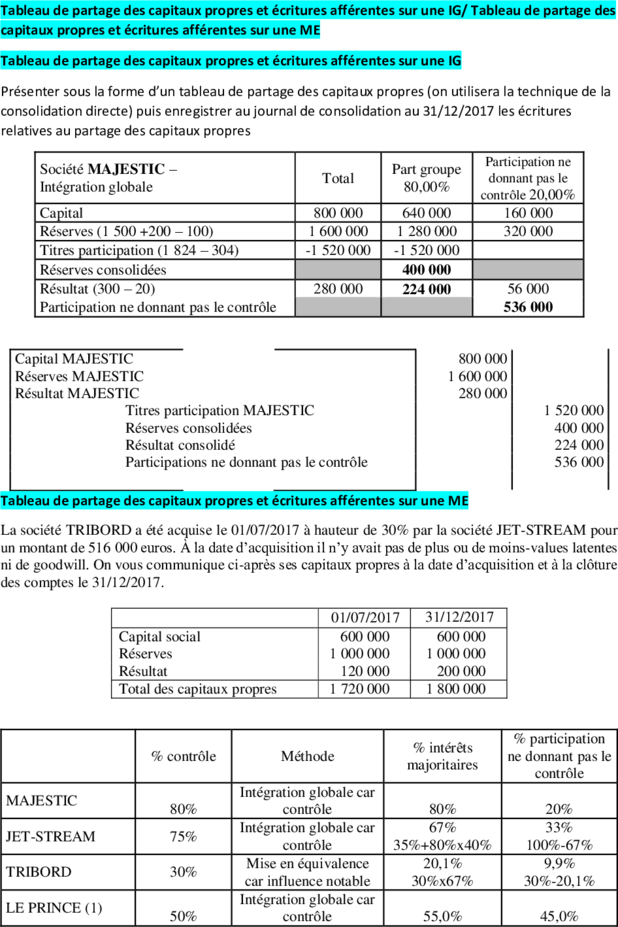

a Conso Tableau de partage des capitaux propres

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (40783) | |||||

| TI-Nspire | (26069) | |||||

| mViewer GX Creator Lua | (20640) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: All@rdPower4

Type : Classeur 3.6

Page(s) : 11

Taille Size: 1.56 Mo MB

Mis en ligne Uploaded: 14/10/2019 - 17:58:51

Mis à jour Updated: 14/10/2019 - 18:03:03

Uploadeur Uploader: All@rdPower4 (Profil)

Téléchargements Downloads: 45

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2369374

Type : Classeur 3.6

Page(s) : 11

Taille Size: 1.56 Mo MB

Mis en ligne Uploaded: 14/10/2019 - 17:58:51

Mis à jour Updated: 14/10/2019 - 18:03:03

Uploadeur Uploader: All@rdPower4 (Profil)

Téléchargements Downloads: 45

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a2369374

Description

Définition du périmètre selon CRC-99-02 :

Contrôle exclusif (IG) : « art. L233-3 » détention directe ou indirecte de la majorité des droits de

vote. Fraction > 40% des droits de vote si aucun autre actionnaire ou associé ne détient une fraction

> à 40%.

Contrôle conjoint (IP): Nombre limité d’associés

Influence notable (ME): c’est le pouvoir de participer aux politiques financière et opérationnelle

d’une entreprise sans en détenir le contrôle ; Détention d’une fraction >=20% des droits de vote.

Définition du périmètre selon IFRS :

+cf IFRS 10 dans a Notes DAM

1. Partenariat et contrôle conjoint :

2. Entreprise associée et influence notable :

Pour les dates d’entrée et de sortie de périmètre : pas de divergence entre CRC 99-02 et IFRS

Distinction pourcentage d’intérêts et pourcentage de contrôle :

Attention, en normes IFRS, on tient compte des droits de vote potentiel : cf. exemple ci-après :

Attention, titres à exclure dans le calcul des droits de vote :

Calcul pourcentage d’intérêts :

Avec une chaîne de sociétés :

Attention, en IFRS, on ne tient pas comptes des% d’intérêts détenus indirectement ou sous contrôle

conjoints :

En cas de participation réciproques ou circulaires :

En cas d’autocontrôle :

En cas d’actions propres :

Contrôle exclusif (IG) : « art. L233-3 » détention directe ou indirecte de la majorité des droits de

vote. Fraction > 40% des droits de vote si aucun autre actionnaire ou associé ne détient une fraction

> à 40%.

Contrôle conjoint (IP): Nombre limité d’associés

Influence notable (ME): c’est le pouvoir de participer aux politiques financière et opérationnelle

d’une entreprise sans en détenir le contrôle ; Détention d’une fraction >=20% des droits de vote.

Définition du périmètre selon IFRS :

+cf IFRS 10 dans a Notes DAM

1. Partenariat et contrôle conjoint :

2. Entreprise associée et influence notable :

Pour les dates d’entrée et de sortie de périmètre : pas de divergence entre CRC 99-02 et IFRS

Distinction pourcentage d’intérêts et pourcentage de contrôle :

Attention, en normes IFRS, on tient compte des droits de vote potentiel : cf. exemple ci-après :

Attention, titres à exclure dans le calcul des droits de vote :

Calcul pourcentage d’intérêts :

Avec une chaîne de sociétés :

Attention, en IFRS, on ne tient pas comptes des% d’intérêts détenus indirectement ou sous contrôle

conjoints :

En cas de participation réciproques ou circulaires :

En cas d’autocontrôle :

En cas d’actions propres :